Die Leistungsträger sollen nicht durch eine Reichensteuer vor den Kopf gestoßen werden, so hat sich Horst Seehofer einmal geäußert. Aber Fakt ist: „Reiche“ beziehen nur einen minimalen Anteil ihres Einkommens aus Arbeit und die „Reichensteuer“ die er kommentierte wäre wieder nur eine Arbeitsbesteuerung gewesen. Betrachten wir die realen Steuersätze eines mittelständischen Arbeitnehmers mit dem Steuersatz eines wirklich Reichen anhand der Daten des Statistischen Bundesamtes:

- real bezahlter Steuersatz Leistungsträger: ø35% + Sozialversicherung + Arbeitgeberanteil.

- realer Steuersatz „Reicher“: 2% (Durchschnitt)

Die Begriffe und die Steuersätze werden also völlig verdreht. Fakten und Berechnung weiter unten.

Durch die u.a. in diesem Artikel aufgezeigte Schulden- und Vermögensverteilung werden die Vermögenseinkommen und Schuldenzahlungen ungleich verteilt (sie verhalten sich proportional zum Vermögen).

Wie geht unser Steuerrecht damit um? Es verschlimmert die falschen Verhältnisse. Warum, lesen Sie im folgenden Beitrag…

7% der Steuern werden Kapitaleinkünfte

Finanzamt Berlin, Quelle: WikiCommons https://commons.wikimedia.org/wiki/File:Roedeliusplatz_Finanzamt.jpg?uselang=de

{kind=link}

Der Staat trägt systembedingt einen Teil der Schuldenlast, heute gut 2 Billionen Euro. Dies verursacht jährlich ca. 63 Milliarden Euro oder 7% der Staatsausgaben. Das bedeutet, 7% der Steuern und Sozialabgaben werden als Vermögenseinkommen an Besitzer der Staatsanleihen weitergeleitet. Konkret werden damit festverzinsliche Anlagen bei Banken und private Rentenvorsorgen bezahlt. Da die Anlagegelder und privaten Rentenbeiträge bei höheren Einkommen höher liegen, ist es tendentiell eine Verteilung von Steuergeldern an Vermögende.

Jedesmal wenn der Staat Schulden macht, wird damit von der Bank neues Vermögen erzeugt (genauere Erklärung siehe hier und sehr präzise beschrieben hier) und gleichzeitig wird der Steuerzahler für dieses – über Rückzahlung und Zinszahlung – in Haftung genommen. Das gibt das Finanzsystem vor, das einen Rahmen vorgibt, der über jeder Landesgesetzgebung steht. Staatsschulden wären trotzdem kein großes Problem, wenn dieses neu geschaffene Vermögen an den richtigen Stellen die Wirtschaft anregen würde, und es dann in einem Kreislauf wieder zurückfließen würde. Genau das tut es aber heute nicht.

Weil ein Vermögen, je größer es ist um so stärker ohne wertschöpfende Leistung des Inhabers wächst, also von „arm zu reich“ verteilt, hat das Steuer- und Sozialsystem ansich die Aufgabe, von reich zu arm so weit zu verteilen, dass es eine soziale Gerechtigkeit gibt.

Progressive Steuer auf Arbeitseinkommen

Dazu kommen Sozialabgaben, deren Arbeitgeberanteil bezeichnenderweise auch als „Lohnnebenkosten“ betitelt werden, weil eben nur Arbeitseinkommen zahlungspflichtig ist. Die Sätze: Krankenversicherung im Schnitt 8,2% (Arbeitnehmer) bzw. 7,3% (Arbeitgeber), je Arbeitnehmer und Arbeitgeber je: Rentenversicherung 9,45%, Arbeitslosenversicherung 1,5%, Pflegeversicherung 1,025%. Das ergibt eine Belastung der Arbeit von 39,45% des Bruttolohns. Vom Bruttolohn/ -gehalt gehen also bis zu 67,7% an Steuern und Sozialabgaben ab. Plus Lohnnebenkosten auf der Arbeitgeberseite.

Wer viel arbeitet oder einen hohen Posten in einem Unternehmen erreicht, hat den Eindruck, dass er vom Staat bestohlen wird, weil der Anteil an Abzügen enorm ist. Doch der Anteil der Staatseinnahmen am Bruttoinlandsprodukt liegt nur (bei richtiger Berechnung unter Einbeziehung der Vermögenseinkommen) bei ca. einem Drittel. Irgendetwas kann da also nicht stimmen.

Miet- und Pachteinnahmen sind zwar Vermögenseinkommen, werden aber genauso besteuert wie Arbeitseinkommen, was fair ist. Vermietung in kleinem Rahmen ist mit viel Aufwand verbunden und die Kosten dafür sind selbstverständlich gewinnmindernd. Allerdings ermöglicht die Gegenrechnung von Kosten im Immobilienbereich auch eine Menge an Steuertricks, die das Gesamteinkommen z.Tl. erheblich mindern können.

Inklusive Steuerspartricks in allen Bereichen lag der real bezahlte Höchststeuersatz für Arbeit und Vermietung im Schnitt bei knapp 35% (Daten werden dazu nur selten veröffentlicht, daher aus dem Jahr 2005 . Vermögenseinkommen sind heute nicht Einkommensteuerpflichtig, 2005 waren sie es auch größtenteils nicht und werden deshalb überhaupt nicht darin erfasst.)

Einkommensteuer in Prozent der verschiedenen Einkommensgruppen – Daten aus [Statistisches Bundesamt, 2010, Jährliche Einkommensteuerstatistik für 2005, Sonderthema: Analyse der Einkommensverteilung: detatis.de]

Privilegien für Kapital-Vermögenseinkommen

Einnahmen aus Vermögen wie Zinsen, Dividende und Gewinnen aus Aktienhandel sind NICHT einkommensteuerpflichtig und werden theoretisch mit einer Kapitalertragsteuer von (inkl. Soli) 26,375% belastet (Abgeltungssteuer, ehemals auch Quellensteuer genannt). Der Steuersatz ist also erheblich geringer, als der für Arbeit. Die Einnahmen des Staates aus über 400 Mrd. Euro jährlichem Vermögenseinkommen, das an Privatpersonen ausgezahlt wird, betragen aber gerade einmal 8 Mrd. Euro, das sind effektiv weniger als 2%. Diese Minderung lässt sich nicht allen durch Freibeträge erklären. Es gibt wohl vielmehr Steuerschlupflöcher, die umfangreich genützt werden. Je höher die Einkommen, desto bessere Berater kann sich ein Bürger leisten und desto geringer ist sein Steuersatz.

Sozialabgaben brauchen Menschen, die ihr Einkommen aus Kapital erzielen keine zu bezahlen. Das bedeutet, wenn man die Daten auf volkswirtschaftlicher Ebene betrachtet, zahlen die Reichsten in der Gesellschaft, die allesamt ihr Einkommen rein aus Vermögen erzielen, also offensichtlich nur ca. 2% Einkommensteuer und leisten keinen Anteil für Arbeitslose oder Renten.

Fairerweise muss man sagen, dass es auch Einkommen gibt, die nach den aktuellen Zuordnungsregeln als Vermögenseinkommen bezeichnet werden durchaus leistungsbezogen sein können. Unternehmer und Geschäftsführer von Unternehmen, die deren Geschicke leiten, Kundenaufträge an Land holen usw. leisten einen wertvollen Beitrag zur Gesellschaft und tragen immer das Risiko des Totalverlustes. Ihre Leistung muss dem Arbeitseinkommen zugerechnet werden (auch wenn das Statistische Bundesamt das mit Kapitaleinkommen in einen Topf wirft) und ihnen sei ein hohes Einkommen gegönnt. Problematisch ist das Einkommen, das ohne bzw. ohne angemessene eigene Leistung empfangen wird und in übermenschliche Dimensionen übertrieben wird, denn das setzt völlig falsche Anreize und stellt eine Störung des volkswirtschaftlichen Kreislaufs dar.

Bleiben noch die Körperschaftsteuer und Gewerbesteuer, die von Unternehmen bezahlt werden. Man kann es so sehen, dass das die Arbeitnehmer bezahlen, oder so, dass es die Unternehmensbesitzer bezahlen. Letztlich werden sie von denen bezahlt, die die Wertschöpfung leisten. Die Körperschaftssteuer ist so reduziert worden, dass sie kaum eine Rolle spielt, die Gewerbesteuer macht jedoch über 40 Mrd. Euro Einnahmen aus:

Steuereinnahmen des Staates 2012 und 2013, Quelle: Statistisches Bundesamt, destatis.de

Erbschaftssteuer

Da Vermögen das Einkommen bringt, wie Unternehmensanteile oder Immobilien, aus sich heraus immer stärker wächst, wächst der Anteil weniger Vermögender am Gesamtvermögen einer Gesellschaft immer weiter. Beim Besitz von Land wird es besonders deutlich: immer wieder in der Geschichte wuchs das Familienvermögen immer weiter und wenige Familien besaßen den Großteil aller Ländereien und Grundstücke. Ist alles Land verkauft, steigen die Bodenpreise massiv. Jeder Bauer, Unternehmer usw. muss dann Land von den Großgrundbesitzern pachten. Neu in die Gesellschaft geborene haben keine Chance, jemals relevanten Besitz zu erwerben. Diese Erkenntnis ist nicht neu, die Bayerische Verfassung verankerte die Verhinderung der übermenschlichen Vermögensansammlung bereits 1946:

Die Erbschaftssteuer dient auch dem Zwecke, die Ansammlung von Riesenvermögen in den Händen einzelner zu verhindern. Sie ist nach dem Verwandtschaftsverhältnis zu staffeln.

Bayerische Verfassung, §123 Absatz 3

Die Erbschaftsteuer ist dafür geschaffen worden, die Land-, Immobilien- und Geldakkumulation, die von Generation zu Generation immer größer wird, abzumildern oder zu verhindern. Ein hoher Freibetrag würde ein gewöhnliches Vermögen nicht besteuern, z.B. ein Einfamilienhaus würde steuerfrei sein. Große Vermögen würden aber aus Vernunftgründen so weit besteuert, dass wieder etwas davon zurück an die Allgemeinheit fällt. So sinken die Grundstückspreise und einer zunehmenden Polarisierung der Gesellschaft wird entgegengewirkt. So weit die Theorie.

Praktisch scheinen die Milliardärsfamilien Albrecht (Aldi), Quandt (BMW), Schaeffler und wie sie alle heißen, keinerlei Erbschaftsteuer zu zahlen. Denn die Erben übernehmen einfach das Unternehmen bzw. alle Aktien die sie erben und müssen keine einzige Aktie verkaufen. Jüngstes Beispiel ist die Übernahme der Multimilliarden Euro schweren Erbes von Johanna Quandt durch ihre Nachkommen. Sie ließ sich gut beraten, als sie starb, war das meiste Vermögen bereits steuerfrei an ihre Nachkommen abgegeben.

Bisher werden Unternehmenserben kaum besteuert, das Verfassungsgericht hat aber entschieden, dass dies geändert werden muss. Die CDU/CSU will jetzt ein Erbschaftsrecht durchsetzen, das das ändert, das jedoch Unternehmenserben,bei weniger als 26 Millionen Euro vererbtem Vermögen nach wie vor von jeglichem Nachweis befreit, dass sie eine evtl. Erbschaftssteuer nicht bezahlen können.

„Die Welt“ tut sich wieder einmal mit besonderer Inkompetenz hervor und fordert: „Schafft endlich die Erbschaftsteuer ab“ und die Wirtschaft sei „entsetzt“ über die Erbschaftsteuerpläne der CDU/CSU. Sie sieht die Erbschaftsteuer als Feind der mittelständischen Firmen. Die volkswirtschaftlichen und langfristigen Auswirkungen so einer Maßnahme finden natürlich mit keinem Wort Erwähnung.

Das Problem, dass mittelständische Unternehmen durch Erbschaftsteuer in ihrer Existenz bedroht würden, kann man leicht umgehen, wenn man die Begleichung der Erbschaftsteuer nicht als Geldzahlung festschreibt. Der Gesetzgeber könnte den Erben die Wahl lassen, den fälligen Betrag auch als Firmenanteil an die Gemeinde, den Staat oder seine Mitarbeiter zu überschreiben. Genauso kann er einen Kredit aufnehmen. Bei der Erbschaftsteuer geht es um das Vermeiden einer Kapital- und Eigentumsakkumulation bei Wenigen, das könnte auch auf diese Weise erreicht werden.

Die heute jährlich gerade mal 5,5 Mrd. Euro an Erbschaftssteuer jedenfalls sind nicht geeignet, ihren eigentlichen Sinn zu erfüllen. Das Wiener Forschungsinstitut INEK hat untersucht, welchen Anteil Erbschaft bei der Entstehung des Vermögens der reichsten 1% spielt. Ihre Schlussfolgerung: „Erbschaften steigern die Chance an die Spitze der Vermögensverteilung zu gelangen substantiell.“ und dass „Klar ist, dass wir an einer Steuer auf große Erbschaften nicht umher kommen.“

Degressive Mehrwertsteuer

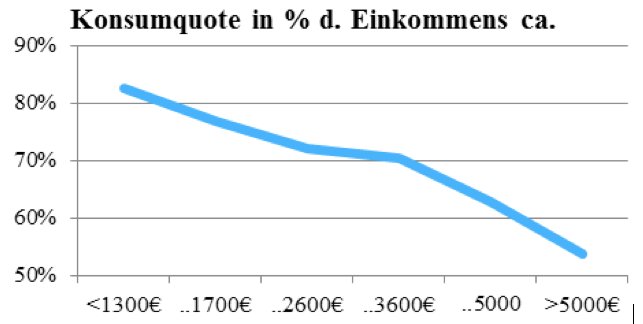

Die Umsatz-/ Mehrwertsteuer verteuert dann noch den Konsum mit 19% auf das übriggebliebene Einkommen. Sie ist eine degressive Steuer, belastet also prozentual mehr die geringen Einkommen. Denn Menschen mit niedrigen Einkommen geben 100% (oder sogar mehr durch Schulden machen) für Konsum aus und bekommen dadurch 19% zusätzliche Belastung. Je höher das Haushaltseinkommen, desto geringer ist der Prozentsatz des Konsums auf das Einkommen bezogen. Ein Milliardär (wie Götz W. Werner, der ausgerechnet mit dieser Steuer sein bedingungsloses Grundeinkommen finanziert sehen will) gibt bestenfalls 1% seines Einkommens aus und zahlt dann also 0,19% seines Einkommens als Mehrwertsteuer.

Konsumquote einkommensabhängig (c) Christoph Ulrich Mayer, 2011, Daten aus [Statistisches Bundesamt Deutschland, 2008]

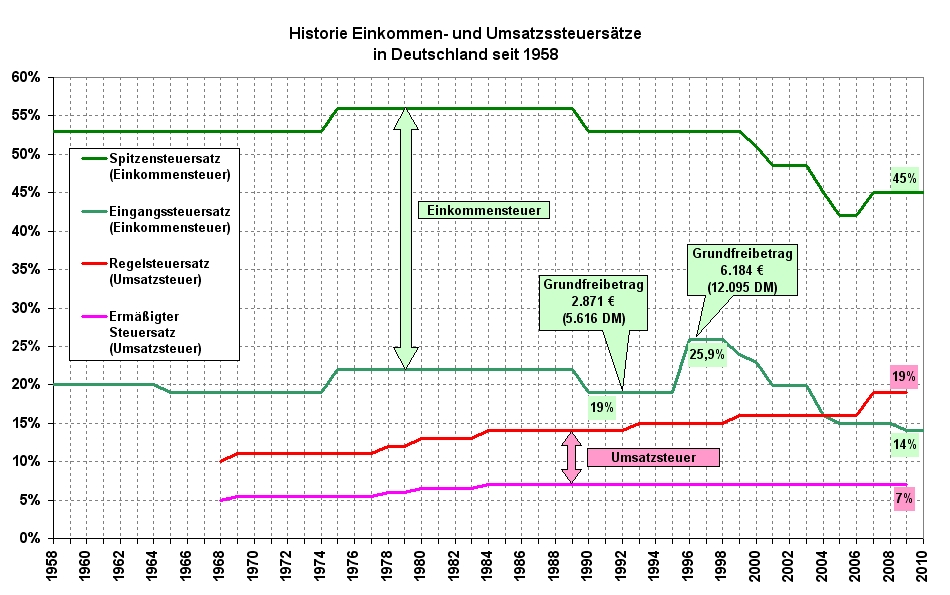

Einkommensteuer und Umsatzsteuer in Deutschland. Quelle: Wiki Commons https://commons.wikimedia.org/wiki/File:Historie_Steuersätze_ESt_USt_D.jpg

Einkommensteuer und Umsatzsteuer in Deutschland. Quelle: Wiki Commons https://commons.wikimedia.org/wiki/File:Historie_Steuersätze_ESt_USt_D.jpg

{kind=link}

Wer arbeitet ist der Dumme, hat aber keine Wahl

Stellen wir also die realen Steuer- und Sozialabgaben etwas plakativ gegenüber und lassen das auf uns wirken:

| Abgaben an öffentliche Einrichtungen | Einnahmen aus Arbeit bei vollem Konsum |

Einnahmen aus Kapitalanlagen & -handel als Multimillionär |

| Einkommenssteuer | 14 .. 47,5% | 2% (bis 25%) |

| Sozialabgaben | 20,2% + 19,3% AG-Anteil | 0,0x% (bis 1,375%) |

| MWSt | 19% (entspr. 6,2% des Bruttolohns) | 0,19% (bis 19%) |

| gesamt bez. auf Bruttoeink. | bis 61,6% + AG-Anteil | 2,2% |

Besserverdienende haben die schlechtesten Karten. Wer aber nicht für Geld arbeiten muss, zahlt höchstens 25% Steuer und braucht nichts für Arbeitslose oder Rentner abzuzweigen. Wirklich reich wird man nicht mit Arbeit, sondern immer nur mit Multiplikatoren. 2012 lag Michael Quandt, einer der BMW-Hauptaktionäre, mit 241 Millionen Euro Einnahmen nur aus Dividenden der BMW-Aktien, an der Spitze der Einkommenspyramide. Und allein aus dem Wertzuwachs seiner Aktien bekam er einen Sachvermögenszuwachs von 2,4 Milliarden Euro innerhalb eines Jahres. Letzteres ist komplett steuerfrei, selbst dann, wenn er Aktien verkaufen sollte, weil er sie bereits vor 2008 besessen hat.

Die in den Politik und Medien diskutierte „Reichensteuer„, besteht aus einem höheren Steuersatz für hohe Arbeitseinkommen. Und das ist nichts weiter als ein Etikettenschwindel, eine manipulative geistige Nebelkerze. Denn sie betrifft wirklich Reiche überhaupt nicht. Wirklich Reiche beziehen ihr Einkommen nicht aus Arbeit.

Was bleibt einem Vollzeit Abreitenden bei Durchschnittsverdienst?

Der richtige Bezug der Berechnung ist das Bruttogehalt plus Arbeitgeberanteil. Das Durchschnittseinkommen eines Vollzeitbeschäftigten lag z.B. 2008 bei 3151 Euro, daraus ergibt sich ein Bezgseinkommen von 3774,11 Euro.

Für ein Durchschnitts-Arbeitseinkommen ergibt sich also folgende Rechnung:

| Steuer und Sozialabgaben Modellrechnung | Euro | Prozent |

| (Lohn brutto für Arbeitnehmer) | (3.151,00 €) | (83%) |

| Lohn brutto für den Arbeitgeber | 3.774,11 € | 100% |

| Lohn- & Einkommensteuer | 487,41 € | 13 % |

| Rentenversicherung 19,9% | 627,05 € | 17 % |

| Krankenkasse 14%+0,9% | 469,50 € | 12 % |

| Pflegeversicherung 1,95% | 61,44 € | 1,6% |

| Arbeitslosenversicherung 2,8% | 88,23 € | 2,3% |

| Solidaritätszuschlag | 17,09 € | 0,5% |

| MWSt & andere Konsumst. ca. | 257,21 € | 7 % |

| Verbleibendes Resteinkommen | 1.766,18 € | 47% |

Einem durchschnittlichen in Vollzeit Arbeitenden bleiben also 47% dessen, was er für das Unternehmen erarbeitet hat und nach Abzug von Kapitalkosten und Renditen übrig bleibt. Letzteres macht, wie berichtet im Durchschnitt 1/3 des Bruttoinlandsprodukts aus, also auch ca. 1/3 dessen, was Mitarbeiter für ihre Unternehmen erarbeiten. Diese Kapitalkosten sind nicht alle offensichtlich sondern oft in anderen Kosten versteckt, z.B. der Pacht.

Fügt man diese Informationen zusammen, wird das Bild wieder konsistent. Unternehmenseinnahmen entstehen aus den Ausgaben der Bürger. Ein Drittel davon geht an Vermögenseinkommen ab, ein Drittel geht an öffentliche Einrichtungen und Umverteilungssysteme, ein Drittel bleibt denen, die die Wertschöpfung leisten, die dann wiederum gekauft wird und zu Unternehmenseinnahmen werden.

Einen Ausweg hat aber nur der Bürger, der schon reich ist. Jemand der nicht aus Beständen leben kann ist gezwungen zu arbeiten, kann nicht einfach auf Vermögenseinkommen umstellen. So entsteht eine Vorrechtsgesellschaft – auch derer, die Vermögen erben. Für den Arbeitenden bliebe noch die Verweigerung, also aufhören zu arbeiten, oder die eigene Unternehmensgründung. Harz IV war eine Reform, die ersteres mit sehr viel Schwierigkeiten versieht. Und die politischen Rahmenbedingungen sind für Selbständige und Kleinunternehmer alles andere als besser geworden. Die unscharfe Gesetzeslage zur Scheinselbständigkeit und der unfaire Vorteil von Konzernen wie Amazon gegenüber lokalen Händlern durch vollständige Steuerumgehung sind nur zwei von vielen möglichen Beispielen. Das politisch bevorzugte Lebensmodell für alle, die nicht schon reich sind, ist definitiv das des preisgünstigen Lohnabhängigen. Das mag „Investoren“ gefallen. Mit Freiheit hat das in den heutigen Rahmenbedingungen allerdings nur wenig zu tun.

Schaden ähnlich der Korruption

Korruption ist sehr schädlich für eine Volkswirtschaft, denn wenn jeder nur Erfolg und Einkommen haben kann, wenn er jemanden besticht, rückt das Leistungen erbringen immer weiter in den Hintergrund. Es geht nur noch um haben wollen, Manipulation und Beziehungsnetzwerke. Ähnlich wirkt es sich aus, wenn das Einkommen nicht mehr hauptsächlich von dem Erbringen von Leistungen abhängt sondern einfach vom Besitz. Der Arbeitenden ist der Dumme, aber wer will schon dumm sein?

Hoher Wohlstand entsteht, indem Wertschöpfung geleistet wird. Eine Gesellschaft von Dieben könnte beispielsweise nie zu Wohlstand kommen, denn bestiehlt jeder den anderen, will niemand mehr etwas erschaffen. Die Quellen für Diebstahl würden dann auch versiegen, bis sich irgendwann die Einsicht durchsetzt, dass es besser ist, wenn jeder etwas beiträgt als wenn jeder etwas nimmt.

Diese Einsicht sollte sich auch in unserer Gesellschaft durchsetzen. Einkommen sollte vor allem von dem abhängen, was der Mensch für andere und das Ganze einbringt und nicht davon, was er bereits besitzt. Andernfalls zerstören wir die Motivationsstruktur und den Wohlstand. Wenn man sich über die „Sozialschmarotzer“ beklagt, muss man das leistungslose Einkommen am oberen Ende der Skala ebenfalls betrachten. Die Kosten für Harz IV liegen bei knapp 100 Mrd. Euro jährlich. Die von Privatpersonen empfangenen Vermögenseinkommen liegen mindestens 4x so hoch und dazu kommt ein Sachvermögenszuwachs von mindestens nochmal 400 Mrd. Euro jährlich. Es wird Zeit, dass Presse und Politik die daran gemessen richtigen Prioritäten setzten. Niemand will Reichtum bestrafen. Aber jeder muss einen seinen Einkünften angemessenen Beitrag leisten oder die Gesellschaft zerbricht.

Artikel 157. (1) Kapitalbildung ist nicht Selbstzweck, sondern Mittel zur Entfaltung der Volkswirtschaft.

Artikel 151. (1) Die gesamte wirtschaftliche Tätigkeit dient dem Gemeinwohl, insbesonders der Gewährleistung eines menschenwürdigen Daseins für alle und der allmählichen Erhöhung der Lebenshaltung aller Volksschichten.

(nocheinmal aus der Bayerischen Verfassung)

Das Steuerrecht darf nicht eine Ungleichverteilung fördern, es muss ganz im Gegenteil soweit ausgleichen, dass die Volkswirtschaft wieder in sich funktioniert und gesellschaftliche Werte erfüllt werden. Das tut es heute nicht. Alle Einkommensarten gleich zu besteuern, wie es Prof. Kirchhoff einmal forderte, wäre ein guter Anfang, Politik im Sinn der Bürger zu gestalten. Angesichts der Lage der Euro-Staatsfinanzen wäre eine Vermögenssteuer mit einem Freibetrag ebenfalls sinnvoll, selbst wenn der Freibetrag bei 1 Million Euro liegt. Aber dazu muss erst einmal das Verständnis dafür wachsen, warum das notwendig ist. 1946 und 1948, das zeigen die Gesetzbücher, waren sich Wirtschaftswissenschaftler und Politiker darüber bewusst. Jetzt muss all das wieder neu gelernt werden, weil Lobbygruppen seit den 1960er Jahren die Wirtschaftspolitischen Erkenntnisse verbogen und zunehmend bestimmt haben.

Pingback: Eine Woche des Wahnsinns | für ein menschenGerechtes Wirtschaftssystem

Bezüglich Erbschaftssteuer interessant: http://blog.arbeit-wirtschaft.at/erben/ Das Wiener Forschungsinstitut INEK hat untersucht, welchen Anteil Erbschaft bei der Entstehung des Vermögens der reichsten 1% spielt. Ihre Schlussfolgerung: „Erbschaften steigern die Chance an die Spitze der Vermögensverteilung zu gelangen substantiell.“ und dass „Klar ist, dass wir an einer Steuer auf große Erbschaften nicht umher kommen.“